Marché immobilier 2023 : taux d'emprunt, évolution prix m2

Acheteurs, investisseurs et professionnels de l’immobilier doivent suivre de près l’actualité immobilière. Il faut en effet savoir surfer sur la vague du contexte inflationniste actuel. Le marché immobilier 2023 peut être intéressant pour les acheteurs en raison de la baisse des prix des biens immobiliers. Cependant, rien n’est évident car le pouvoir d’achat diminue. Il est presque impossible d’acquérir ou de construire une maison sans passer par le prêt immobilier. Un suivi régulier de l’évolution des taux d’emprunt s’impose. Quel est l’impact de toutes ces données sur l’évolution des prix au mètre carré ?

Tendances actuelles du marché immobilier

De nombreux facteurs influencent les tendances du marché immobilier. L’inflation en est un. La capacité d’emprunt des ménages diminue. Les biens immobiliers se vendent peu. L’activité immobilière est en crise dans le neuf. Le stock s’accumule chez les promoteurs. Les faillites sont de plus en plus fréquentes du côté de ces derniers, et aussi du côté des constructeurs. De ce fait, le prix au mètre carré des biens immobiliers connaît temporairement une baisse dans certaines régions, aussi bien dans le neuf que dans l’ancien. Notons toutefois que dans l’ancien, les biens ont besoin de rénovation énergétique pour être conformes à la réglementation actuelle.

Comme il va falloir emprunter de l’argent aux établissements de crédit pour acquérir ou construire une maison, le taux d’emprunt intéresse les futurs acquéreurs. Les vendeurs, les promoteurs et les agents immobiliers s’intéressent aussi à l’évolution du taux d’emprunt, parce que ce facteur impacte beaucoup sur les cours du marché immobilier. Du mois d’août au mois de septembre 2023 seulement, le baromètre des taux immobiliers tend vers la hausse pour tous les prêts. Le prix au mètre carré dans la plupart des régions suit la courbe croissante, ce qui explique la flambée des prix dans certaines régions. Le tableau suivant reflète cette tendance :

Moyenne des taux nominaux hors assurance et frais bancaires pour les prêts immobiliers

Source : Observatoire Crédit Logement CSA

Publication : https://www.immobilier-danger.com/taux-immobilier.html

Le principal facteur qui influence cette variation des taux d’emprunt est le taux d’usure. C’est ce taux qui limite l’accroissement des taux applicables par les établissements de prêt. Sans le taux d’usure, les taux d’emprunt pourraient aller de 5 % à 6 % comme c’est le cas aux États-Unis. L’accroissement des taux d’emprunt se trouve alors limité depuis peu. Notons toutefois qu’actuellement, les banques ne gagnent pas encore d’argent. On s’attend alors à de prochaines augmentations des taux dans les prochains mois.

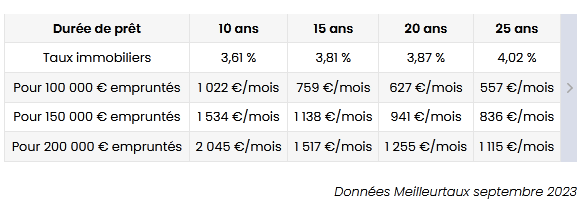

Évolution des taux d’emprunt hypothécaire en 2023

Le recours classique d’un emprunteur lorsqu’il est confronté à des difficultés financières est le rachat de crédit hypothécaire. Le principe est simple : vous êtes propriétaire d’un bien immobilier, vous avez un prêt immobilier en cours en plus d’autres crédits. Vous pouvez regrouper ces emprunts en un seul, en y adossant la valeur de votre bien à titre de garantie. Vous devez alors hypothéquer ce bien. Vous n’aurez par la suite qu’un seul emprunt à rembourser avec des taux plus réduits pour une durée de remboursement rallongée : c’est le prêt hypothécaire.

Les tendances des taux d’emprunt hypothécaire 2023 sont explicitées dans le tableau suivant :

En comparant ce tableau avec le tableau des taux d’emprunts immobilier, pour le mois de septembre 2023, il faut rallonger la durée d’emprunt de 20 à 25 ans pour bénéficier d’une réduction de taux. C’est déjà un avantage, mais il est à constater que ces taux ont augmenté avec le temps. Auparavant, ils étaient de l’ordre de 3 % à 3,5 % selon la durée d’emprunt et dépassaient rarement les 4 %. Cette augmentation des taux affecte davantage la capacité d’emprunt des acheteurs potentiels. Si leurs revenus restent relativement stables, l’augmentation des taux peut limiter le montant de l’emprunt hypothécaire auquel ils peuvent prétendre.

Variation des prix au mètre carré dans différents secteurs

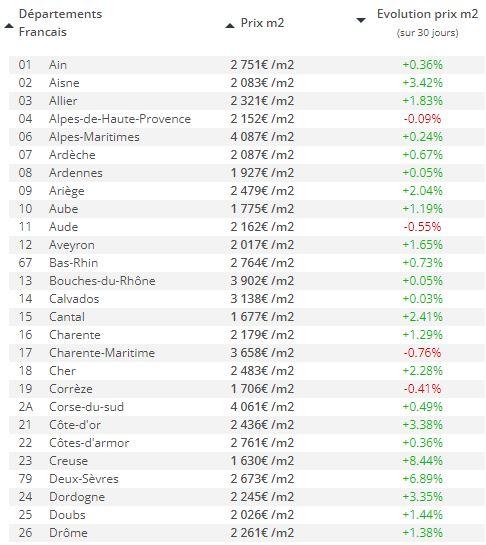

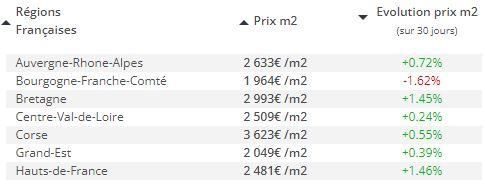

Vu les différents facteurs qui influencent l’évolution du prix au mètre carré de l’immobilier, la variation de ces prix est mitigée. Le faible pouvoir d’achat qui ralentit l’activité des professionnels de l’immobilier réduit les prix des biens, tandis que la hausse des taux des crédits immobiliers les augmente. Le tableau suivant récapitule les tendances des prix au mètre carré de l’immobilier dans certains secteurs en France, ainsi que l’évolution de ces prix par département, par région et dans certaines grandes villes françaises :

Le marché de l’immobilier : prix de l’immobilier pour certains départements français

Le marché de l’immobilier : prix au m2 pour certaines régions françaises

Le marché de l’immobilier : les prix au m2 dans certaines grandes villes françaises

Source : Meilleurtaux.com

La baisse du prix des biens anciens prend de l’ampleur en Île-de-France et à Paris. Cela se ressent aussi dans certaines provinces. Pour vous donner une idée, le prix au mètre carré d’un appartement ancien situé à Paris était de 10 410 € en janvier 2023, puis 10 250 € en mai 2023. Cette baisse est encore constatée d’août à septembre à Paris et en Île-de-France.

On conseille donc aux investisseurs de surveiller les zones où l’évolution des prix au mètre carré est négative. Le pourcentage de cette évolution est inscrit en rouge dans les tableaux présentés ci-dessus.

Prévisions pour la fin de l’année 2023

Le marché immobilier en France est estimé à la baisse de 5 % à 7 % d’ici la fin de l’année 2023. Le Haut Conseil de Stabilité Financière (HCSF) a donné feu vert aux établissements de prêt pour accorder à nouveau des crédits. On constate par ailleurs un fort attrait des Français pour l’investissement : 70 % environ d’entre eux se disent prêts à constituer un patrimoine par l’investissement immobilier.

L’Observatoire BPCE prévoit une légère diminution des transactions immobilières en 2024, toujours à cause de l’accroissement des coûts de construction et de la diminution du pouvoir d’achat. Les prévisions de la hausse des taux d’emprunt allant jusqu’à 4 % sont en outre maintenues.

En résumé, à la sortie du tunnel de l’inflation, là où les tendances du marché immobilier sont à la baisse et les taux d’emprunts progressivement à la hausse, les résultats d’analyse du marché immobilier français prévoient une baisse des transactions fin 2023. Néanmoins, les transactions et les coûts devraient connaître une baisse modérée. Que conseiller donc à cette prudente majorité française qui a soif d’investissement ?

Conseils pour les acheteurs et les investisseurs

Paris va accueillir les Jeux Olympiques de 2024. Ce sera une unique occasion pour investir dans l’immobilier. Il est temps de s’y préparer, déjà que les prix de l’immobilier sont en baisse dans la capitale française. Commencez à surveiller l’évolution du marché. Les propriétaires peuvent miser sur d’intéressants revenus locatifs. Pensez à revaloriser votre appartement à louer dans le cadre du Projet du Grand Paris. La loi Pinel touchera à sa fin en décembre 2024, mais beaucoup d’autres options permettront aux investisseurs de profiter d’avantages fiscaux. Il y a de quoi stimuler le marché immobilier à l’avenir.

Pour conclure, la meilleure attitude à prendre, que l’on soit acheteur, ou vendeur, ou promoteur immobilier, ou agent immobilier, c’est de rester informé sur les actualités du marché immobilier qui, on le sait, est en constante évolution. Il faut savoir saisir les opportunités qui se présentent, même si les retombées de l’inflation ont encore un certain impact. Vous pouvez vous informer sur internet, en temps réel sur l’évolution des taux du marché immobilier et des prix au mètre carré dans votre département, et même dans votre ville. Vous êtes propriétaire, mais en difficulté financière ? Vous pouvez faire une étude de votre cas, peut-être qu’un rachat de crédit pourrait vous servir de bouée de sauvetage ? Cependant, prenez bien le temps d’étudier un tel projet. Accordez une attention particulière aux villes, départements ou régions dont l’évolution du prix au mètre carré des biens immobiliers est en baisse. Dans votre étude, n’omettez pas les prévisions des experts en matière de marché immobilier.

Les diagnostics immobiliers obligatoires par projet

Sécurisez et optimisez vos transactions et rénovations de biens résidentiels ou commerciaux en Île-de-France.